❄️💰 Investir tout d'un coup ou étaler ?

Vous avez une somme x à investir. Que faire ?

🏡 [POWERED BY MON MAJORD’HOME] Vous aimeriez recevoir une opportunité d’investissement immobilier par semaine gratuitement par mail ou sur WhatsApp ? Abonnez-vous à la newsletter gratuite “L’Opportunité de la semaine” de Mon Marjord’home.

👩🏫 Ce que vous allez apprendre aujourd’hui :

💰 La différence entre investir tout d'un coup (Lump Sum) ou progressivement (DCA) et quelle stratégie offre statistiquement les meilleurs rendements.

📊 Pourquoi le Lump Sum surpasse le DCA dans 68 % des cas selon les études, avec un avantage de 1,5 % à 2,4 % en moyenne.

🧠 Comment les facteurs psychologiques influencent votre choix de stratégie d'investissement et pourquoi le DCA reste populaire malgré des rendements moyens inférieurs.

🔄 Des approches hybrides pratiques pour combiner les avantages des deux méthodes selon votre profil de risque.

⏱️ L'importance cruciale de l'investissement régulier sur le long terme, quelle que soit la stratégie choisie pour démarrer.

⏱ Temps de lecture : 15 minutes.

💌 Snowball est un média qui vulgarise l’univers de la finance, de l’économie, de l’investissement et de l’argent en général, que vous soyez experts ou débutants. On vous aide à passer à l’action.

💡 Vous souhaitez vous désabonner, ou gérer les newsletters auxquelles vous êtes abonnés ? Cliquez ici.Hey Snowballers,

J'espère que vous allez bien ? Dès demain, vous devriez recevoir les nouvelles versions des newsletters Snowball. On a hâte.

🎁 Pour fêter ça, on vous offre une réduction de 15 % sur un abonnement Snowball+ si vous nous aidez à savoir sur quel appareil vous lisez les mails Snowball (30 secondes de votre temps max). Si vous avez déjà un abonnement, vous pourrez l'utiliser pour un renouvellement ou l'offrir à quelqu'un.

Sinon, aujourd'hui, nous allons parler d'un sujet qui déchaîne les passions : si vous avez une somme de 10 000 € à investir, par exemple, est-ce qu'il vaut mieux tout investir d'un coup ou bien étaler vos investissements sur plusieurs mois ? Vous allez voir que la réponse est plus complexe qu'elle n'y paraît.

🎙️ Pour rappel, pour suivre les actus éco, finance et business en moins de 10 minutes tous les matins, vous pouvez vous abonner au Daily Snow sur Spotify ici et sur Apple Podcast là.Avant de commencer, est-ce que ça vous dit de recevoir une opportunité immo dans laquelle investir par semaine ?

🏡 [PARTENAIRE QU’ON 💗] Vous aimeriez recevoir une opportunité d’investissement immobilier par semaine gratuitement par mail ou sur WhatsApp ?

Mon Majord’home vient de lancer la newsletter “L’Opportunité de la semaine” dans laquelle ils vous partagent une opportunité chassée par leur équipe de City Managers à Paris, Marseille, Lille, Reims, Thionville, Metz et le Havre.

Mon Majord’home vient de lancer la newsletter “L’Opportunité de la semaine” dans laquelle ils vous partagent une opportunité chassée par leur équipe de City Managers à Paris, Marseille, Lille, Reims, Thionville, Metz et le Havre.

Chaque opportunité est accompagnée d’une simulation de rentabilité et d’informations complémentaires :

📊 Taille, rentabilité, prix ;

💡 L’avis de l’expert Mon Majord’home ;

📌 Des détails sur l’emplacement ;

🏡 Les détails du logement ;

👷♂️ Le détail des travaux à réaliser.

Si un bien vous intéresse, vous pouvez saisir l’opportunité très rapidement et être accompagnés par Mon Majord’home.

💝 Et comme toujours, Mon Majord’home vous propose également une séance de coaching en investissement immobilier gratuite de 30 minutes pour clarifier votre projet et répondre à vos questions.

💌 Par ici pour s’inscrire gratuitement à L’Opportunité de la semaine.

Investir tout d'un coup (Lump Sum) vs petit à petit (DCA) : rendements, psychologie et recherche

Introduction

Si demain, vous recevez un bonus de 5000 € ou si vous avez accumulé 40 000 € sur votre compte courant et que vous vous décidez enfin à investir, une question se pose : est-ce que j'investis tout d'un coup ou bien est-ce que j'étale ? Est-ce que les marchés ne vont pas chuter ? Est-ce vraiment le bon moment ?

Dans une telle situation qui fonctionne pour les marchés financiers, mais aussi pour les cryptos ou encore les matières premières, deux stratégies sont couramment évoquées et souvent opposées :

Le Lump Sum Investing qu'on appellera LS, pour faire simple. Cette stratégie consiste à investir tout d'un coup.

Le Dollar Cost Averaging qu'on appellera DCA pour aller plus vite. Cette stratégie consiste à investir la même somme dans un produit financier à intervalles réguliers (200 € par mois dans des actions Apple, par exemple).

Creusons un peu...

Définitions et fonctionnement détaillé

Le Lump Sum Investing (LS)

Le LS, ou "investissement en une seule fois" en bon français, consiste à investir une somme importante de capital en une seule transaction, sans échelonnement dans le temps.

Cette stratégie repose sur l'idée que les marchés financiers, sur le long terme, ont tendance à croître, et qu'il est donc préférable d'exposer immédiatement l'intégralité du capital à cette croissance potentielle. Simple.

Exemple : une investisseuse ayant 50 000 € disponibles décide de les investir immédiatement dans un portefeuille diversifié d'actions et d'ETF. Si le marché augmente de 10 % dans l'année qui suit, l'investisseuse bénéficie pleinement de cette hausse sur l'intégralité de son capital.

Le Dollar Cost Averaging (DCA)

Le DCA, ou investissement programmé, est une stratégie qui consiste à investir une somme fixe à intervalles réguliers, indépendamment des fluctuations du marché. Cette méthode vise à réduire l'impact de la volatilité des marchés (hausses et baisses de prix). En gros, parfois vous achèterez à un prix faible, parfois à un prix élevé, donc sur une longue période, cela lisse les points d'entrées et diminue le risque. Voici une bonne illustration de Brian Feroldi :

Caractéristiques principales :

Investissement périodique : une somme fixe est investie à des intervalles réguliers (par exemple, mensuellement ou trimestriellement) ;

Réduction de la volatilité : en achetant plus d'actions (ou de cryptos ou autre) lorsque les prix sont bas et moins lorsque les prix sont élevés, le DCA permet de lisser le coût moyen d'achat ;

Approche "automatisée" : cette stratégie encourage une régularité dans l'investissement, ce qui peut être particulièrement utile pour les investisseurs novices ou ceux ayant une faible tolérance au risque.

Exemple : un investisseur disposant de 50 000 € décide d'investir 5000 € chaque mois pendant 10 mois. Si le marché fluctue pendant cette période, l'investisseur achète plus d'actions lorsque les prix sont bas et moins lorsque les prix sont élevés, ce qui réduit l'impact des variations de prix.

Pour résumer :

Les avantages et les inconvénients y compris psychologiques

Lump Sum Investing

Commençons par les avantages :

Des rendements potentiellement plus élevés. Des études comme celle-ci montrent que le Lump Sum Investing surpasse le DCA dans environ 66 % à 70 % des cas, notamment sur des marchés haussiers. En effet, en investissant une somme importante dès le départ, l'investisseur bénéficie pleinement de la croissance du marché.

Une réduction du coût d'opportunité. L'argent investi d'un coup commence à générer des rendements, évitant ainsi le coût d'opportunité lié à la détention de liquidités (qui perdent de la valeur avec l'inflation et qui ne génèrent pas de rendements).

Simplicité : une seule décision d'investissement élimine la nécessité de suivre régulièrement le marché.

Trust the process. Les investisseurs expérimentés qui comprennent la croissance à long terme des marchés peuvent se sentir rassurés par cette approche, surtout sur des marchés fortement haussiers (comme les cryptos).

Et les inconvénients ?

Un risque de timing : si le marché baisse immédiatement après l'investissement, vous pouvez subir des pertes importantes sur du court terme.

Un stress psychologique non négligeable (on en parle plus en détail après). La volatilité à court terme peut être difficile à gérer, surtout si l'investisseur voit une baisse significative de son portefeuille peu après l'investissement. Cela peut pousser à tout vendre si on panique. En effet, les investisseurs et investisseuses peuvent être influencés par des biais tels que l'aversion à la perte, qui amplifie l'impact émotionnel des baisses de marché.

Dollar Cost Averaging (DCA)

Les avantages :

Une réduction de l'impact de la volatilité. Le DCA permet de lisser les coûts d'achat, ce qui est particulièrement utile dans des marchés volatils ou pour des actifs volatils (les cryptos par exemple, ou des actions qui bougent très fort).

Une accessibilité financière accrue. Cette méthode permet d'investir de petites sommes régulièrement, rendant l'investissement accessible à ceux qui n'ont pas de capital important. C'est d'ailleurs la meilleure stratégie selon moi, si l'on n'a pas de grosse somme à investir d'un coup.

Une bonne discipline et une gestion émotionnelle plus simple. Le DCA favorise une discipline d'investissement régulière et aide à éviter les décisions impulsives liées aux fluctuations du marché. Bye bye le FOMO (fear of missing out, ou la peur de passer à côté d'une opportunité). En effet, le DCA atténue le stress lié à la volatilité, car les investissements sont répartis dans le temps. Cette méthode est donc perçue comme moins risquée par de nombreuses personnes, ce qui peut rassurer les investisseurs débutants ou averses au risque.

Et les inconvénients :

Des rendements potentiellement inférieurs. En moyenne, le DCA génère des rendements légèrement inférieurs à ceux du Lump Sum Investing, car une partie du capital reste non investie pendant une période donnée.

Des frais de transaction récurrents. Les investissements fréquents peuvent entraîner des coûts de transaction plus élevés si vous avez des frais sur chaque transaction. Par exemple, si vous avez 1000 € à investir et 5 € de frais de transactions, si vous investissez tout d'un coup, vous n'aurez que 5 € et 50 € si vous divisez en 10 investissements.

Des opportunités manquées. Le DCA peut empêcher de profiter pleinement des hausses rapides du marché surtout en plein bull run (marché haussier). Effectivement, les investisseurs peuvent ressentir une frustration en constatant que leurs rendements sont inférieurs à ceux qu'ils auraient obtenus avec un Lump Sum.

💰 Avant de continuer, en parlant d'investir son cash ou pas, si vous ne voulez pas prendre de risques, je vous conseille la solution qui suit que nous allons certainement utiliser pour Snowball prochainement.

💰 [PARTENAIRE QU’ON ❤️] Savez-vous que 1300 milliards d’euros dorment actuellement sur les comptes courants des Français ? Et qu’en 2024, ces comptes courants ont rapporté 49 milliards d’euros d’intérêts… aux banques. Alors pourquoi ne pas en profiter vous auss

L’entreprise française Swaive vous permet (particuliers et entreprises) de rémunérer votre argent en quelques clics et sans risque. Les placements Swaive bénéficient des mêmes garanties qu’un compte courant, le rendement en plus.

En période de baisse des taux, le compte à terme est une bonne idée pour bloquer un taux intéressant :

Les comptes à terme Swaive (pour particuliers et entreprises) :

🏦 Un compte à terme est un placement où une somme d’argent est déposée pour une durée déterminée (3, 6, 12, 24, 36, 48, 60 mois) en échange d’un taux d’intérêt fixe et garanti dès la souscription.

🛡️ Capital : 100 % garanti à tout instant ;

📈 Rendement : garanti dès la souscription, et jusqu’à 2,90 % par an (taux annuel brut) selon la durée choisie (de 3 à 60 mois) ;

📆 Disponibilité : possibilité de récupérer vos fonds sous 32 jours en cas de besoin ; Montant minimum : 10 000 € ;

❄ Snowball va d’ailleurs ouvrir un compte à terme via Swaive.

Swaive est le seul acteur français dédié aux placements sans risque et ils proposent également un livret boosté à 4 % par an les deux premiers mois, puis 2 % au-delà* :

*Pour toute première ouverture d’un livret jusqu’au 31 mars 2025, rendement majoré pendant deux mois à compter de la date d’ouverture du livret dans la limite d’un plafond de 200 000 €. Taux au-delà du plafond et à l’issue de la période de deux mois : 2 % par an (taux annuel brut).

Que dit la recherche académique ?

La performance supérieure du Lump Sum fait consensus

De nombreuses études académiques concluent que l'investissement Lump Sum tend à surpasser le DCA dans la majorité des cas, en particulier sur des horizons d'investissement à long terme. Par exemple, une étude de Vanguard a montré que le Lump Sum surpasse le DCA environ 68 % du temps, avec un avantage de performance accru sur des périodes prolongées. Le rendement est supérieur de 1,5 % à 2,4 % en moyenne, selon le pays étudié.

Cette même étude Vanguard a montré que l'allongement de la période d'investissement du DCA de 12 à 36 mois creusait encore l'écart de performance, les portefeuilles LS surpassant les portefeuilles DCA dans 90 % des cas.

💡 Astuce : si vous préférez opter pour du DCA pour investir une grosse somme, essayez d'étaler l'investissement sur moins de 12 mois.

Mais cela dépend quand même un peu des conditions de marché

Le Lump Sum est particulièrement avantageux dans les marchés haussiers, car il maximise l'exposition aux gains du marché dès le départ.

Par exemple, dans le cas du bitcoin, le LS a surperformé le DCA de 341 % sur 24 mois en raison de la hausse rapide du cours de la crypto.

En revanche, le DCA peut surpasser le Lump Sum dans des marchés baissiers ou extrêmement volatils, car il permet d'acheter à des prix plus bas pendant les baisses de marché.

💡 Astuce : essayez de déterminer si le marché dans lequel vous voulez investir est haussier ou baissier et selon, adaptez la stratégie : haussier = Lump Sum et baissier = DCA.

Il faut prendre en compte l'analyse des risques

Bien que le Lump Sum offre des rendements moyens plus élevés, cette méthode est également associée à une volatilité plus importante (plus d'écarts de prix). Une étude a montré que la volatilité des résultats finaux du Lump Sum est deux fois plus élevée que celle du DCA. De plus, les pertes moyennes dans les pires scénarios de marché sont largement plus élevées pour le Lump Sum (15,5 %) par rapport au DCA (8 %). Cela rend le DCA plus attrayant pour les investisseurs ayant une faible tolérance au risque ou une aversion aux pertes.

💡 Astuce : si vous vous approchez de la retraite ou que vous ne pouvez pas vous permettre de prendre trop de risques, privilégiez le DCA.

Le DCA reste largement plus populaire

Malgré les preuves académiques en faveur du Lump Sum qu'on vient de citer, le DCA reste populaire, en grande partie en raison de ses avantages psychologiques. Il aide à réduire le stress lié au "market timing" (essayer de prévoir les mouvements du marché). De nombreuses études comportementales ont montré que le DCA est souvent préféré par les investisseurs en raison de leur aversion au regret et à la perte.

💡 Astuce : même si vous savez que la méthode Lump Sum est mieux, la tranquillité d'esprit est extrêmement importante. N'ayez pas de regrets. Investir, c'est déjà très bien !

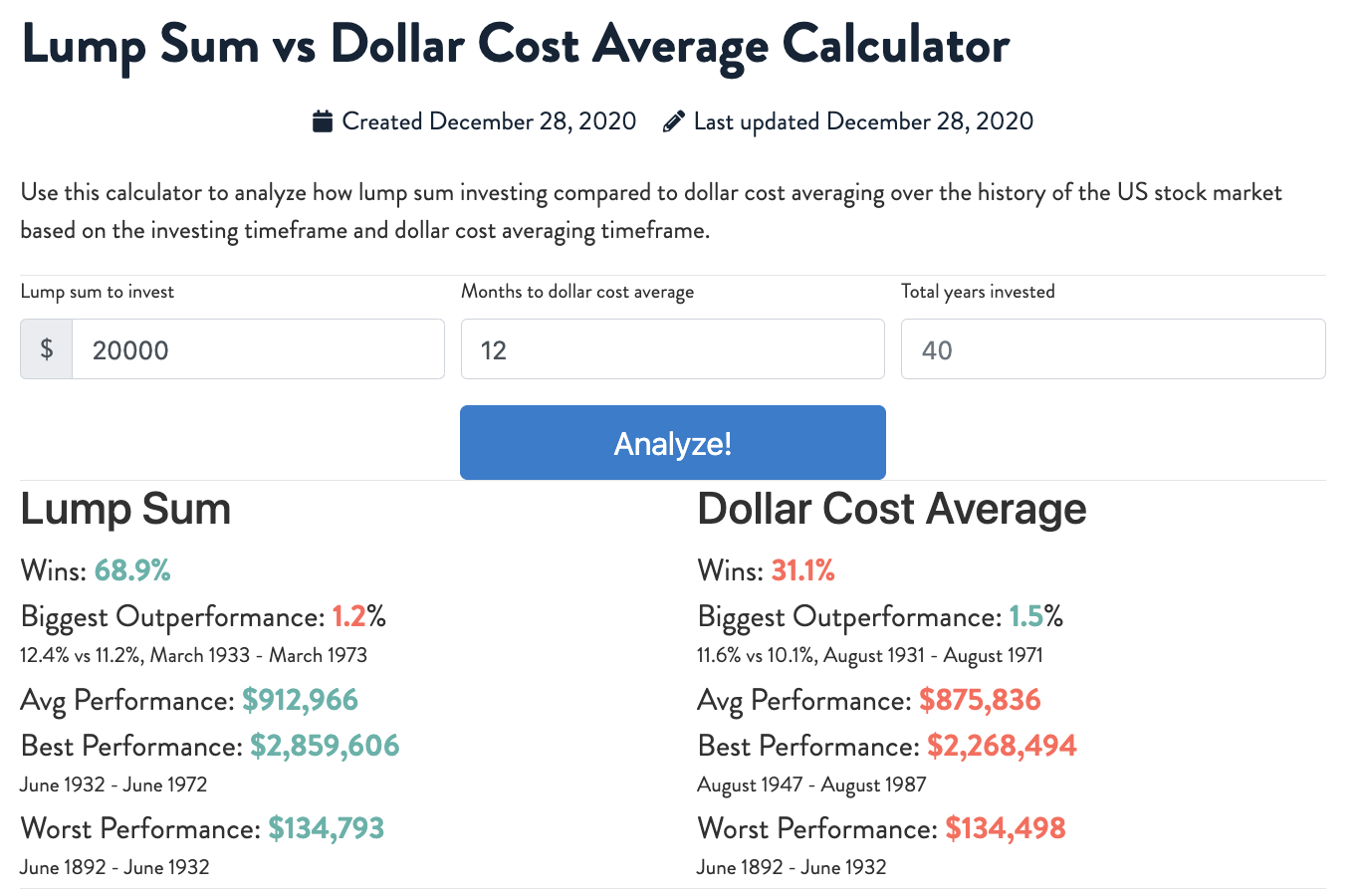

Si vous voulez vous amuser à faire des simulations avec les performances du passé, je vous conseille ce simulateur qui est pas mal :

D'ailleurs, si vous avez besoin de plus d'accompagnement et d'informations pour investir sereinement, jetez un œil à Snowball+...

Pour rappel, Snowball+ vous permet d’accéder à une analyse d’action par semaine, un décryptage économique qui pourrait impacter votre portefeuille, une tendance sur laquelle investir, mais aussi des newsletters premiums dédiées à d’autres investissements (immo, cryptos, vin, etc.).

Une approche hybride pour profiter du meilleur des deux mondes ?

Comme vous le savez et comme je le répète très souvent, la vérité n'est souvent pas d'un côté ou de l'autre, mais quelque part entre les deux ; et souvent cette vérité n'est pas la même d'une personne à l'autre.

Des approches hybrides visent donc à intégrer les principes du Lump Sum et du DCA pour équilibrer les avantages et atténuer les inconvénients de chaque approche. Les approches hybrides impliquent souvent de diviser l'investissement en portions, avec une partie investie immédiatement (Lump Sum) et le reste alloué périodiquement (DCA) sur une période définie.

Quelques exemples :

Stratégie du 50/50 : vous investissez 50 % des fonds disponibles directement (Lump Sum) et vous répartissez les 50 % restants sur une période définie (par exemple, 6 à 18 mois en gardant en tête que moins de 12 mois, c'est mieux d'un point de vue proba). Cette méthode offre une exposition immédiate au marché tout en réduisant le risque d'investir l'intégralité du montant à un pic du marché.

Les trois versements : vous divisez vos fonds en trois parties égales, investissant un tiers immédiatement et le reste en deux versements ultérieurs sur une période définie.

Allocation dynamique : certaines stratégies hybrides ajustent l'allocation de manière dynamique en fonction des conditions du marché, comme l'augmentation de la portion DCA pendant les périodes de forte volatilité du marché. C'est perso ce que j'aime faire et ce que j'ai fait en mars 2020, par exemple.

Le fonds d'opportunité : je suis assez partisan de cette méthode en me disant que je garde du cash disponible placé sur un compte qui rapporte de l'argent (livret A ou compte rémunéré sur Swaive ou Trade Republic, par exemple) pour profiter de fortes baisses de certaines actions, ETF ou cryptos.

Alors ces méthodes ont des avantages qui combinent les deux méthodes traditionnelles, mais elles ont les mêmes inconvénients. Cela ne permet pas de résoudre 100 % des problèmes, mais de les mitiger. De plus, cela pourrait également apporter de la complexité à votre stratégie et donc ajouter une forme de charge mentale.

Conclusion

J'espère que vous n'êtes pas plus paumé·es qu'avant la lecture de cette édition, mais si je devais résumer, si vous avez une grosse somme à investir (en faisant l'hypothèse que vous avez déjà une épargne de sécurité) :

Si vous n'avez pas de somme particulière à investir, n'attendez pas d'accumuler une certaine somme, investissez directement et régulièrement ;

À moins de 1000 €, investissez d'un coup sans réfléchir ;

Au-delà, si vous n'êtes pas à l'aise avec le fait de tout investir d'un coup, même si les probas disent le contraire, choisissez une méthode hybride. La stratégie du 50/50 est intéressante car elle est très simple.

Mais une fois cette somme investie, n'oubliez pas que le plus important est d'investir le plus longtemps possible de façon régulière. Dans un tel scénario, rien de mieux que le bon vieux DCA qui consiste donc (pour bien matraquer le truc) à investir le même montant dans les mêmes actifs à intervalles réguliers.

Illustrons l'effet boule de neige des intérêts composés, et l'investissement DCA.

Si vous investissez 100 € aujourd'hui, puis 100 € tous les mois dans un ETF (un panier d'actions) qui rapporte 9 % par an (un rendement cohérent avec les dernières décennies) pendant 40 ans, vous obtiendrez plus de 425 000 € à la fin, dont plus de 377 000 € d'intérêts ! En tout vous avez investi "seulement" 48 100 €.

Je rabâche souvent ces intérêts composés, mais ce n'est pas pour rien que cette newsletter s'appelle Snowball.

À très bientôt et bonne soirée à toutes et à tous.

Yoann ❤️

Comment avez-vous trouvé cette édition ?

👍 Likez | 💬 Commentez | ↗️ Partagez 👇👇👇👇

Une newsletter avec toujours de très bons conseils .

Timin' the market vs time in the market toussa toussa